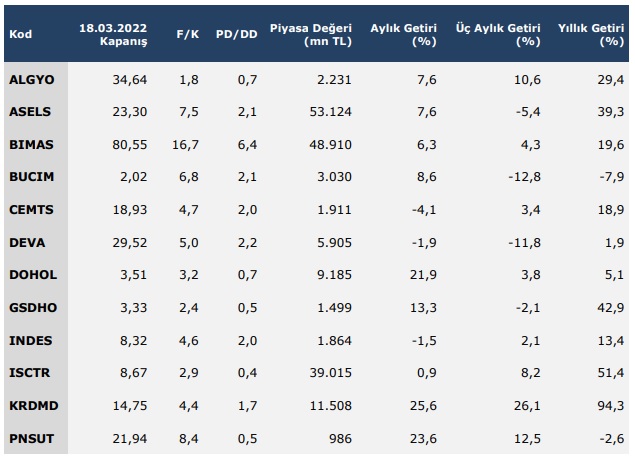

Piramit Menkul Kıymetler 4Ç21 model portföyünde ALGYO, ASELS, BIMAS, BUCIM, CEMTS, DEVA, DOHOL, GSDHO, INDES, ISCTR, KRDMD, PNSUT hisseleri yer almaktadır. Hisse önerileri temel analiz kriterlerine göre hazırlanmıştır. Hisse öneri portföyünde piyasa değerleri F/K, PD/DD ve performans verileri 18 Mart 2022 tarihine göre belirlenmiştir.

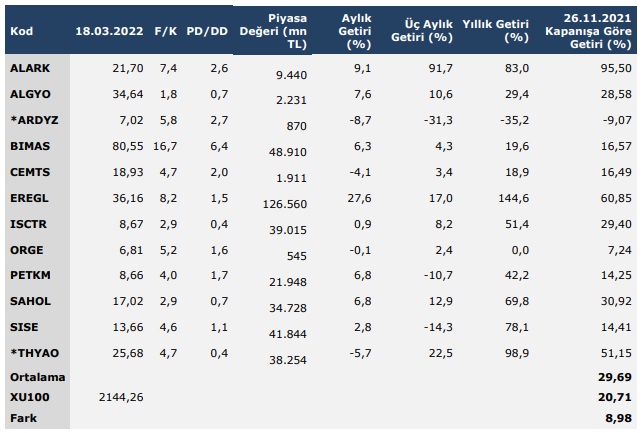

3Ç21 Model Portföy Performans İstatistikleri

09.02.2022 tarihinde Model Portföy’den çıkarılan Ard Grup Bilişim Teknolojileri A.Ş. (ARDYZ) hisselerinin söz konusu dönem içerisindeki performans hesaplamasında 09.02.2022 tarihinde oluşan ağırlıklı ortalama fiyatı kullanılmıştır. Diğer hesaplamalarda 18.03.2022 kapanış fiyatı kullanılmıştır.

01.03.2022 tarihinde Model Portföy’den çıkarılan Türk Hava Yolları A.O. (THYAO) hisselerinin söz konusu dönem içerisindeki performans hesaplamasında 01.03.2022 tarihinde oluşan ağırlıklı ortalama fiyatı kullanılmıştır. Diğer hesaplamalarda 18.03.2022 kapanış fiyatı kullanılmıştır.

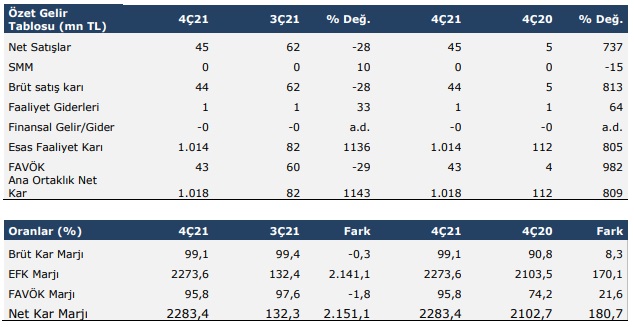

Alarko Gayrimenkul Yatırım Ortaklığı A.Ş. (ALGYO)

Şirket’in 4Ç21 dönemi net kârı yıllık bazda %809 artışla 1,02mlr TL’ye yükselerek 1,26mlr TL’lik piyasa beklentisinin altında kaldı. 2021 yılı genelinde ise net kâr önceki yıla göre %282 artarak 1,26mlr TL oldu. 2021/12 döneminde satışların tamamı kira gelirlerinden kaynaklanırken, hâsılat 4Ç21’de geçen yılın aynı dönemine göre %732 artarak 44,6mn TL (Piyasa beklentisi: 6mn TL) olmuştur.

2021 yılının tamamında hâsılat %352 artarak 122mn TL’ye yükselmiştir. Maliyetlerde görece sınırlı düşüşün devam ettiği görülmektedir. Esas faaliyetlerden diğer gelir/gider dengesi 2020 yılında 322,1mn TL iken 2021 yılının tamamında 1,17mlr TL’ye yükseldiğini görmekteyiz.

Bu durum kambiyo kârı ve gerçeğe uygun değer değişikliğindeki artıştan kaynaklanmakta olup net kârının temelini oluşturmaktadır. Bununla beraber 4Ç20 döneminde 108,1mn TL olan esas faaliyetlerden diğer gelir/gider dengesi cari çeyreklik dönemde 971mn TL’ye yükselmiştir. Şirketin 4Ç20 döneminde elde ettiği 4mn TL’lik FAVÖK ise, 4Ç21 döneminde 42,7mn TL’ye ulaştı.

Bilançonun varlık tarafını incelediğimizde dikkate değer gelişme olarak nakit ve nakit benzerlerinin önceki çeyreğe kısayla 89,3mn TL’den 124,1mn TL’ye yükseldiğini görmekteyiz. Şirketin döviz pozisyonu ise 4Ç21’de 846mn TL’den 760,1mn TL’ye gerilemiştir.

Likidite oranları önceki dönemlere göre gerilemesine karşın 4Ç21’de oldukça yüksek seviyelerdeki seyrini sürdürmektedir. Şirketin nakit yönetimini etkin bulmasak da, yüksek likiditeye sahip ve dönen varlıklarının çoğunluğunun döviz cinsi olması, ayrıca net borcunun bulunmamasını pozitif değerlendiriyoruz.

Şirketi piyasa çarpanları bağlamında da sektörün diğer şirketlerine nazaran daha avantajlı buluyoruz. 4Ç21 finansallarının net karın beklentiye yakın ancak az miktarda altında gelmesine karşın kısa-orta vadede hisse fiyatları üzerinde pozitif etkisi olacağını düşünüyoruz.

Aselsan Elektronik Sanayi ve Ticaret A.Ş. (ASELS)

Şirket’in 4Ç21 dönemi ana ortaklık net kârı yıllık bazda %173 artarak 3,99mlr TL ile piyasa beklentisini aştı. 2021 yılı genelinde elde edilen ana ortaklık net kârı ise bir önceki yıla göre %60 artarak 7,13mlr TL’ye yükseldi.

4Ç21 döneminde hâsılat beklentilere paralel bir şekilde çeyreksel bazda %197 ve yıllık bazda %28 artarak 9,85mlr TL’ye ulaştı.

2021 yılının tamamında %25 artarak 20,14mlr TL oldu. Hâsılatın çoğunluğu yurt içi satışlardan meydana gelmekte olup ihracat gelirlerinin hâsılat içerisindeki payı %11 dolayındadır. 4Ç21 döneminde 6,6mlr TL düzeyine yükselen maliyetler, artış oranı bakımından hâsılatın gerisinde kaldı. 4Ç21 döneminde kur farkı gelirindeki artışın etkisi ile 3,2mlr TL değerinde esas faaliyetlerden diğer net gelir oluşmuştur.

Bu gelişme kârlılığa pozitif yansımış olup esas faaliyet kârı yıllık bazda %332 artarak 6,11mlr TL’ye yükseldi. Hâsılat artışının maliyet artışının üzerinde gerçekleşmesi 2021/12 döneminde de görülmektedir.

Son beş yılda istikrarlı artışını koruyan FAVÖK, 2021 genelinde 5,5mlr TL’ye ulaştı. 4Ç21 döneminde artan kur farkı giderinin etkisi ile oluşan 2,02mlr TL’lik finansman net gideri dikkat çekmektedir. 2021/12 döneminin tamamında kârlılığı baskılamıştır. Şirket görece yüksek marjlarla çalışmaya devam etmektedir.

4Ç21’de oluşan finansman net giderinin kârlılık üzerinde yarattığı baskıya rağmen 2021/12 net kâr marjı %35,4’e yükselerek son beş yılın ortalamasını 7,4puan aşmıştır.

4Ç21 dönemi itibarıyla 2,91mlr TL net borcu bulunan şirketin nakit pozisyonu ve net döviz pozisyonu güçlüdür. Yıllık trend incelendiğinde şirketin temel operasyonel performansının güçlendiğini ve yüksek marjlarını istikrarlı bir şekilde sürdürdüğünü görmekteyiz.

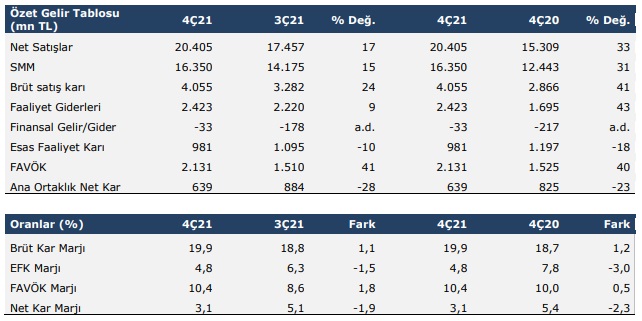

Bim Birleşik Mağazalar A.Ş. (BIMAS)

Şirket’in 4Ç21 dönemi ana ortaklık net kârı yıllık bazda %23 azalarak 638,7mn TL’ye geriledi. Piyasa beklentisi kârın 328,7mn TL’ye kadar gerilemesi yönündeydi.

Net kâr, son çeyrekteki gerilemeye rağmen 2021/12 döneminde güçlü ciro artışından destek bularak %12 artışla 2,93mlr TL oldu. Hâsılat yılın tamamında 70,53mlr TL’ye ulaştı. 4Ç21 döneminde ise yıllık %33 artış ile 20,4mlr TL düzeyinde piyasa beklentisinin hafifçe üzerinde gerçekleşti.

Satışların maliyeti ticari mal alımından kaynaklı olarak 4Ç21’de yıllık bazda %31 ve çeyreklik bazda %15 artış gerçekleştirdi. Maliyet artışı oransal olarak hâsılat artışının bir miktar altında kalarak 4,05mlr TL’ye ulaşan brüt kâra pozitif yansıdı.

Faaliyet giderleri 4Ç21’de pazarlama grubunun personel giderleri öncülüğünde yıllık bazda %43 ile hâsılatın üzerinde artarak 2,42mlr TL’ye ulaştı. 4Ç21’de Rekabet Kurumu tarafından 28.10.2021 tarihinde verilen 958,1mn TL tutarındaki para cezası için ayrılan karşılık nedeniyle 650mn TL tutarında oluşan esas faaliyetlerden diğer net gider dikkat çekmektedir.

Ceza karşılığı ile baskılanan esas faaliyet kârı 4Ç21 döneminde yıllık %18 azalarak 981,4mn TL’ye gerilemiştir. FAVÖK 4Ç21’de, çeyreklik ve yıllık kıyaslamada paralel oranda artarak 1,75mlr TL’lik piyasa beklentisini aşmış ve 2,13mlr TL olmuştur.

Şirket’in yatırım faaliyetleri net gelirleri 2020 yılında 133,8mn TL iken 2021 yılında 333,9mn TL’ye yükselerek kârlılığı destekleyen bir unsur oldu. Finansman net giderleri kambiyo kârlarının artışı ile 4Ç21 döneminde yıllık bazda -217mn TL’den - 32,7mn TL’ye geriledi.

Operasyonel performansa ilişkin kâr marjları 4Ç21 döneminde sınırlı oranda iyileşme kaydederken EFK ve net kâr marjı sırasıyla 3,01 ile 2,26 puan düşüş kaydetti. Marjlardaki bu durum, gelir tablosunda ortaya çıkan sağlıklı operasyonel performansı ve söz konusu ceza ile baskılanan kârlılığa ilişkin görünümü teyit etmektedir.

4Ç21 döneminde şirketin net borç pozisyonunun 3,65mlr TL’den 5,15mlr TL’ye yükseldiği, yabancı para net varlık pozisyonunun ise çeyreksel bazda 371,9mn TL’den 438mn TL’ye yükseldiği görülmektedir.

Şirketin 4Ç21 dönemi finansallarının geneline baktığımızda; operasyonel performanstaki iyileşme ve finansal net giderin gerilemesi öne çıkmaktadır. Kârlılığı baskılayan esas unsurun ise Rekabet Kurumu cezasından dolayı ayrılan tek seferlik karşılık olduğu görülmektedir.

Bu gelişmeler ile 4Ç21 finansallarını pozitif olarak yorumluyor, kısa orta vadede hisse fiyatı üzerinde pozitif etkisi olacağını düşünüyoruz.

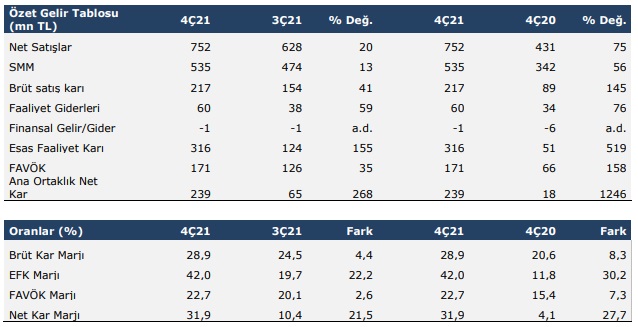

Bursa Çimento Fabrikası A.Ş. (BUCIM)

Şirketin 4Ç21 dönemi ana ortaklık net kârı yıllık 239,4mn TL oldu. Bir önceki yılın aynı döneminde 17,8mn TL, önceki çeyrekte 65mn TL net kâr elde edilmişti. Yılın tamamında oluşan 447,5mn TL’lik net kâr bir önceki yıla göre %493 artmıştır.

4Ç21 döneminde yıllık %75 artarak 751,6mn TL’ye yükselen hâsılat yılın tamamında 2,29mlr TL’ye ulaşmış, %87 ile son on yılın açık ara en yüksek büyüme oranını kaydetmiştir.

2021 hâsılatının önemli kısmını oluşturan yurt içi satışlarda %97’lik artış gerçekleşirken yurt dışı satışlar 323,3mn TL’den 513,5mn TL’ye yükseldi. İhracat gelirleri son yıllarda bir miktar gerilemesine karşın ciro içerisinde makul seviyelerde seyretmektedir.

Maliyetlerin hem 4Ç21 hem de 2021/12 döneminde oransal artış bakımından hâsılatın gerisinde kalması kârlılığa olumlu yansımıştır. 4Ç21’de artan kur farkı gelirinden kaynaklı olarak 158,6mn TL diğer faaliyet net geliri kaydedilmesi 2021/12 dönemi kârında da önemli bir artışa neden olmuştur.

2021 yılının tamamında 456mn TL’ye ulaşan FAVÖK, son üç yılda istikrarlı artış kaydetmektedir. 2021 yılında yatırım faaliyetlerden elde edilen net gelirler kur farkı gelirlerindeki artışın etkisi ile önceki yıla kıyasla 43,5mn TL’den 120,9mn TL’ye yükselmiştir.

Kâr marjları hem 4Ç21 hem de 2021/12 döneminde artmıştır. Kovid-19 salgınının başladığı 2019 yılından bu yana toparlanan operasyonel performansın son on yılın ortalamalarının üzerine çıktığı gözlemlenmektedir. Yılın tamamında net kâr marjı %27 ile son on yılın en yüksek seviyesinde gerçekleşmiştir. Brüt kâr marjı %25,6 ve FAVÖK marjı %19,9 olmuştur.

Şirketin finansallarını bütünüyle ele aldığımızda; artan hâsılat, etkin maliyet kontrolü ve diğer net gelirlerdeki artışın rakamlara yansıdığını görmekteyiz. Şirketin 4Ç21 finansallarını ve mevcut çarpan seviyeleriyle sektörden pozitif ayrıştığını düşünüyoruz.

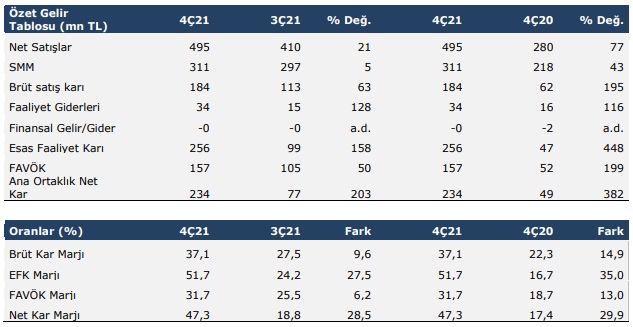

Çemtaş Çelik Makina Sanayi ve Ticaret A.Ş. (CEMTS)

4Ç21 dönemi net kârı yıllık %381,6 artarak 234,3mn TL düzeyinde gerçekleşen şirket, yılın tamamında %191 artışla 403,3mn TL net kâr elde etmiştir.

Hâsılat 4Ç21’de yıllık %77, çeyreklik %21 artarak 495,3mn TL oldu. 2021 yılının tamamında hâsılat %92 artışla 1,51mlr TL olup yurt içi satışlar önceki yıla göre %104, yurt dışı satışlar ise %81 artmıştır. Brüt satış gelirinin %31’ini ihracat gelirleri oluşturmaktadır.

Net satışların ciro bazında artarken adet bazında da artması olumludur. Ürün grubu bazında hadde ürünü, çelik ve kütük ağırlıklı satış yapan şirketin 2021’de toplam satış hacmi yıllık %5,7 artarak 155.688 ton seviyesinde gerçekleşmiştir.

Türkiye otomotiv sektöründe iç pazarda yaşanan daralmanın 2021’de hız kesmesi ve ihracatın adet bazında %2,2 artması çelik talebini olumlu etkilemiştir. 2021/12 döneminde maliyet artışının büyük bölümü direkt ilk madde ve malzeme giderleri kalemlerindeki artıştan kaynaklanmaktadır.

Esas faaliyetlerden diğer gelirler/giderler dengesi hem 4Ç20 döneminde hem de yılın tamamında kârlılığa önemli bir katkı sağlamıştır. Zira 4Ç21’de esas faaliyet kârının 149,9mn TL kısmını net faaliyet kârı oluştururken 106,4mn TL kısmının diğer faaliyet gelirlerinden oluştuğunu görmekteyiz.

Bu artışın temel nedenini kur farkı gelirlerinin 4Ç21’de yıllık %388’lik artış 153,1mn TL’ye yükselmesi oluşturmaktadır. Kârlılık marjlarını incelediğimizde, 4Ç21 döneminde çeyreklik ve yıllık bazda belirgin bir yükseliş dikkat çekmektedir.

4Ç21 döneminde net kâr marjı %30,3, esas faaliyet kâr marjı %51,7 ve FAVÖK marjı %31,7 olmuştur. Kâr marjlarındaki belirgin iyileşme 2021 yılının tamamında da görülmekte olup sırasıyla %17,6, %19,43, %23,59 olarak gerçekleşmiştir.

4Ç21 dönemi itibari ile yabancı para net varlık pozisyonu 301mn TL olarak hesaplanan şirket net ihracatçı konumundadır. 4Ç21 dönemi finansallarının bütününe baktığımızda iyileşen performansın ve diğer faaliyet gelirlerinin kârlılığa olumlu yansıdığını görmekteyiz.

Kur farkı gelirleri 2021 yılı net kârına önemli katkı sağlamıştır. Belirttiğimiz üzere şirket net ihracatçı konumundadır. Kovid-19 pandemi kısıtlamalarının kalkmasıyla birlikte canlanan otomotiv sanayinin de etkisiyle şirketin satışları artmıştır. Şirketin güçlü ve devamlılık gösteren operasyonel performansı ileriye yönelik olumlu sinyaller vermektedir. Genel değerlendirme kapsamında şirketin finansallarını oldukça pozitif buluyoruz.

Deva Holding A.Ş. (DEVA)

Şirket’in 4Ç21 dönemi net kârı yıllık bazda %272 artarak 627,6mn TL’ye yükseldi. 2021 yılının tamamında elde edilen 1,17mlr TL’lik net kâr önceki yıla göre %80 artış kaydetmiştir.

4Ç21 dönemi hâsılatı çeyreksel bazda %41 ve yıllık bazda %37 artarak 740,9mn TL’ye yükseldi. 2021 yılı genelinde oluşan hâsılat önceki yıla göre %25 artarak 2,33mlr TL oldu. Hâsılattaki yükselişin tamamına yakını beşeri ilaç satış gelirindeki artıştan kaynaklanmaktadır.

4Ç21 döneminde 293mn TL’ye ulaşan maliyetler yıllık bazda artış oranı bakımından hâsılatın gerisinde kalarak kârlılığa olumlu yansımıştır. Brüt kâr hem 4Ç21 hem de 2021/12 döneminde güçlü büyümüştür. 4Ç21’de pazarlama grubunun personel giderleri öncülüğünde artan faaliyet giderleri yıllık %68 artarak kârlılığı bir miktar baskılamıştır.

Ancak yılın tamamı incelendiğinde faaliyet giderlerindeki artışın daha sınırlı arttığı görülmektedir. 4Ç21’de kur farkı gelirindeki güçlü artıştan kaynaklanan diğer faaliyet net geliri kârlılığa pozitif yansımış olup benzer bir etki 2021/12 döneminde de görülmektedir. Son beş yılda düzenli artan esas faaliyet kârı (EKF) 2021 yılında 1,35mlr TL ile zirveye çıkmıştır.

EFK’deki güçlü seyir finansman giderlerindeki artışın kârlılık üzerindeki olumsuz etkisini dengeleyici bir unsur olmuştur. Şirket yüksek marjlarla çalışmakta olup operasyonel verimliliğin son yıllarda kademeli olarak iyileştiğini görmekteyiz.

Net kâr, brüt kâr ve FAVÖK marjlarının altı yıldır kademeli olarak artmasını oldukça pozitif buluyoruz. Brüt kâr marjının 2021/12 döneminde %58,3’e yükselmesi, FAVÖK marjının %38,4 olarak gerçekleşmesi dikkat çekicidir. Şirketin operasyonel performansını koruması ve güçlü döviz pozisyonuyla 4Ç21 dönemi ve 2021/12 döneminde öne çıktığını düşünüyoruz. Ayrıca piyasa çarpanlarını değerlendirdiğimizde şirketin benzerlerine göre iskontolu fiyatlandığını görmekteyiz.

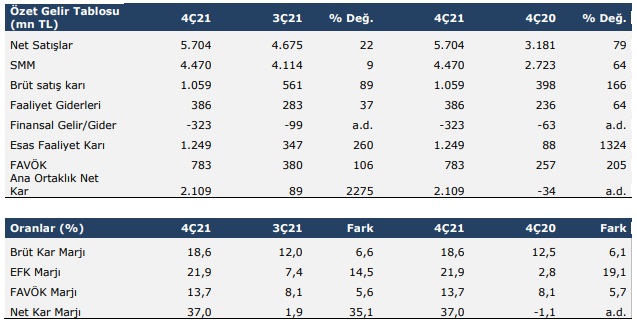

Doğan Şirketler Grubu Holding A.Ş. (DOHOL)

Şirket’in 4Ç21 dönemi net kârı çeyreklik bazda %2275,4 artışla 2,11mlr TL olarak açıklanmıştır. 4Ç20 döneminde ise şirket 34,17mn TL zarar açıklamıştı.

Grubun toplam hâsılatı yıllık %79,3, çeyreklik bazda ise %22 oranında artış ile 5,7mlr TL’ye yükselmiş, ticari faaliyetler maliyetlerindeki artış ticari faaliyet hasılatındaki artışa paralel gerçekleşirken, finans sektörü maliyetlerindeki artış oransal olarak finans sektörü faaliyetleri hasılatındaki artışın üzerinde gerçekleşmiştir.

Buna karşın brüt kâr yıllık bazda %166, çeyreklik bazda ise %89 artış göstermiştir. Faaliyet giderleri ise yıllık %63,7 oranında artarak 386mn TL olmuştur. Operasyonel performansın ana göstergesi olarak takip ettiğimiz NFK’nın yıllık bazda %315 artarak 673,45mn TL’ye yükselmiş olmasını oldukça pozitif değerlendiriyoruz. Esas faaliyetlerden diğer net gelirlerin net kar artışına yıllık bazda yaklaşık 650mn TL’lik katkısına da dikkat çekmek istiyoruz.

Esas faaliyetlerden diğer net gelirlerdeki bu artışla birlikte EFK’da yıllık bazda %1324 artış gerçekleşmiş, EFK 1,25mlr TL’ye yükselmiştir. Finansal net giderler ise 4Ç21 döneminde 323mn TL’ye yükselerek karlılık üzerinde sınırlı baskı yaratmıştır. Kârlılık oranlarını incelediğimizde, hem çeyreklik hem de yıllık bazda güçlü iyileşmeler görmekteyiz.

Şirketin ilgili dönemde hazır değerleri 4,65mlr TL seviyesine yükselirken, net nakit pozisyonunun 4Ç20’de 2,4mlr TL’den 4Ç21’de 5,07mlr TL’ye yükselmesini oldukça pozitif değerlendiriyoruz. Yılın son çeyreğinde döviz kurlarında yaşanan sert yükseliş dikkate alındığında şirketin yabancı para pozisyonunun 4Ç21 döneminde 4,86mlr TL ile nette artıda oluşu olumludur.

Hisse’nin piyasa çarpan analizine göre sektör ortalamalarının oldukça altında fiyatlanması ve son çeyrek finansallarında banka kredi faizlerindeki ve TL'nin değer kaybına bağlı olarak finansman giderlerindeki artışın sınırlı etkisi haricinde oldukça pozitif gerçekleşmelerin olması nedeniyle, kısa/orta vadede hisse fiyatının pozitif etkileneceğini düşünüyoruz.

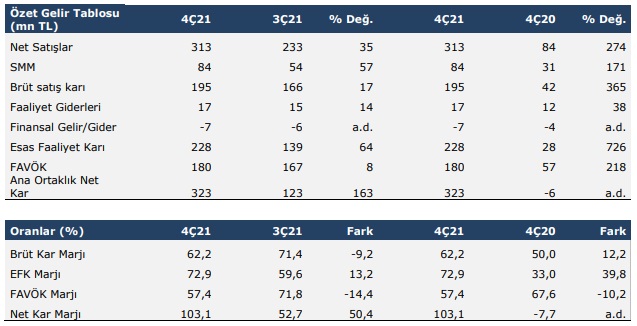

GSD Holding A.Ş. (GSDHO)

Şirket 4Ç21 döneminde 323,1mn TL değerinde net kâr açıkladı. Bir önceki yılın aynı döneminde 6,5mn TL’lik zarar gerçekleşmişti.

Net kâr 2021/12 döneminin tamamında 48,5mn TL’den 624mn TL’ye yükseldi. Hâsılat 4Ç21’de yıllık %274 artarak 313,5mn TL’ye yükselirken yılın tamamında 821mn TL seviyesinde gerçekleşmiştir. Hâsılatı incelediğimizde, denizcilik sektörü faaliyetlerinden kaynaklanan gemi kiralama gelirleri hâsılatın büyük kısmını oluşturmaktadır.

Ayrıca finans sektörü faaliyetlerinde net hizmet geliri ve net faiz gelirlerindeki artış hâsılatı desteklemektedir. Maliyetler tarafında reel sektör faaliyetlerinden kaynaklı maliyet 2021/12’de %73 artarak 217mn TL olmuştur.

Finans sektörü faaliyetleri maliyeti %63 artışla 70mn TL oldu. Maliyetlerdeki artışın hâsılat artışının altında kalmasıyla brüt kâr hem 4Ç21 hem de 2021’nin tamamında güçlü artış kaydetmiştir. Faaliyet giderlerindeki makul seyrin hem 4Ç21’de hem de yılın tamamında korunduğu görülmektedir.

Esas faaliyet kârı 4Ç21 döneminde diğer kambiyo kârı kalemindeki artıştan kaynaklı olarak %726 artarak 228,4mn TL olmuştur. FAVÖK 4Ç21 döneminde güçlü artarak 179,9mn TL’ye ulaşmış ve yılın tamamında 113mn TL’den 521mn TL’ye yükselmiştir.

Yatırım faaliyetlerden elde edilen gelirler 2020 yılının tamamında 88,3mn TL iken 2021 yılında tek seferlik gelirlerin etkisiyle 270,7mn TL’ye yükselerek net kârı desteklemiştir.

Kâr marjları incelendiğinde 4Ç21’de bir önceki çeyreğe göre gerileme görülmesine karşın yıllık bazda iyileşme olmuştur. Ayrıca 2021/12 döneminde marjların önceki yıla göre belirgin bir şekilde arttığı gözlemlenmektedir.

Şirketin net borcu olmayıp nakit pozisyonunun 588,2mn TL’ye yükseldiği görülmektedir. Net döviz pozisyonu 1,61mlr TL’den 2,58mlr TL’ye yükselmiştir. Şirketin faaliyetlerindeki güçlü operasyonel performans ve düşük çarpanları dolayısıyla holdingler arasında orta vadede öne çıkabileceğini düşünmekteyiz.

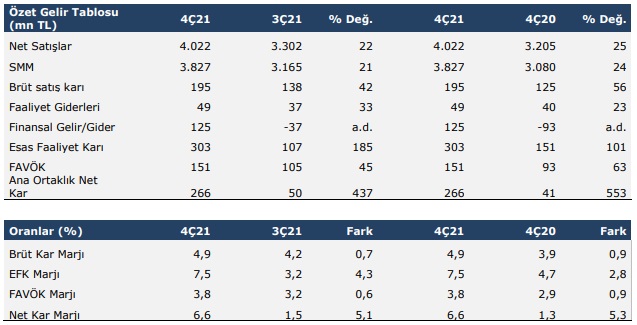

İndeks Bilgisayar Sistemleri Mühendislik ve San. Ve Tic A.Ş. (INDES)

Şirket 4Ç21’de bir önceki yılın aynı çeyreğine göre %553,5 artışla piyasa beklentisi 237,8mn TL’nin üzerinde 266,32mn TL net kâr açıklamıştır. Ana ortaklık net kârı bir önceki çeyreğe göre ise %436,7 artış göstermiştir.

Yıllık bazda kârlılıktaki artışta esas faaliyetlerden diğer net gelirlerdeki artış öne çıkarken, güçlü operasyonel performansın devam etmesi ve 4Ç20’de 93,02mn TL finansal net gider kaydedilmişken, 4Ç21’de 124,79mn TL finansal net gelir açıklanmasının da pozitif katkısı olmuştur.

Şirketin net satışları, yıllık bazda %25,5, çeyreklik bazda ise %21,8 artış göstererek piyasa beklentisi 3,96mlr TL’nin üzerinde 4,02mlr TL olarak gerçekleşmiştir. Maliyetlerdeki artışın görece cirodaki artışın altında kalması brüt kar (195,48mn TL) ve brüt kâr marjı (%4,9) üzerinde pozitif etki yaratmıştır.

Faaliyet giderlerindeki artışın da yıllık bazda cirodaki artışın altında kalması olumludur. Brüt kâr 4Ç20’de 125,33mn TL’den 4Ç21’de 195,48mn TL’ye yükselerek %56 artış göstermiştir. Karlılıktaki artışta öne çıkan etken olarak esas faaliyetlerden net gelirlerdeki %140’lık artış (4Ç20:65,5mn TL, 4Ç21:157,2mn TL) ile birlikte EFK’da %101,3 artış yaşanmıştır. Şirket 4Ç21 döneminde bir önceki yılın aynı dönemine göre %62,7 artışla 151,22mn TL FAVÖK elde etmiştir.

(Piyasa beklentisi: 123,7mn TL) Karlılık oranlarını incelediğimizde; çeyreklik ve yıllık bazda istikrarlı bir yükseliş olduğunu görüyor ve bunu olumlu değerlendiriyoruz. Şirketin ilgili dönemde hazır değerleri 2,1mlr TL seviyesine yükselirken, net nakit pozisyonunun benzer oranda 967,3mn TL’ye yükselmesi pozitiftir. Şirketin döviz pozisyonunda da benzer oranda yükseliş gözlenmiştir ve döviz pozisyonunu kur riskine karşı hedge ediyor oluşu da diğer bir pozitif unsur olarak öne çıkmaktadır.

Hisse fiyatı bilişim sektörü ortalamaları ile karşılaştırıldığında sektöre göre oldukça iskontolu fiyatlanmaktadır. 4Ç21 finansallarını genel olarak değerlendirdiğimizde; bir önceki yılın aynı dönemine göre güçlü operasyonel performans, finansman gelirlerindeki artış ve esas faaliyetlerden elde edilen gelirlerdeki artışın güçlü desteğini oldukça pozitif değerlendiriyoruz.

Şirket ek olarak; 24.01.2022 tarihinde aldığı karar doğrultusunda, 22,4mn adet pay ile sınırlı olmak üzere azami fon tutarı 200mn TL pay geri alım programını halihazırda yürütmektedir.

Türkiye İş Bankası A.Ş. (ISCTR)

Bankanın konsolide olmayan finansallarına göre 4Ç21 dönemi net kârı düşük baz etkisiyle önceki yılın aynı dönemine göre %295 artarak 6.419mn TL ile beklentilerin oldukça üzerinde gerçekleşmiştir.

Aynı dönemde net ücret ve komisyon gelirleri bir önceki yılın aynı dönemine göre %52 artışla 2.339mn TL, net faiz geliri %69 artışla 11.018mn TL seviyesine yükselmiştir.

Banka 2021/12 döneminde 10.837mn TL’lik kısmı beklenen kredi zararı karşılıkları olmak üzere toplam 14.450mn TL ile önceki döneme kıyasla %14 daha fazla karşılık ayırmıştır. Bankanın 2021/12 itibarıyla toplam kredileri bir önceki çeyreğe göre %25 artarak 514,21mlr TL olmuştur.

Kredilerin 287,31mlr TL kısmı Türk Lirası, 226,90mlr TL kısmı yabancı para cinsi kredilerden oluşmaktadır. Bankanın toplam kredileri 2021’de %41 artarak bankacılık sektörünün toplam kredi hacmindeki artışı geride bırakmıştır. Toplam aktifleri %56 artarak 926,56mlr TL olmuştur. Banka toplam aktiflerde, toplam kredilerde ve toplam mevduatta en büyük pazar payına sahiptir.

Mevduatlar önceki çeyreğe göre %62 artışla 2021/12 itibarıyla 595,62mlr TL seviyesine yükselmiştir. Türk Lirası cinsi mevduatlar önceki çeyreğe göre fazla değişmeyerek 167,62mlr TL olurken yabancı para cinsi mevduatlar %57 artışla 428,01mlr TL olmuştur.

Mevduatların kredilerden daha hızlı büyümesi dolayısıyla kredi mevduat oranı %93,6’dan %86,3’e gerilemiştir. Toplam mevduatlar 2021’de %62 artışla sektörün toplam mevduat hacminden daha hızlı büyümüştür. Bankanın takipteki kredi oranı kayıttan düşülen alacaklar ve takipteki krediler alacaklarından oluşan portföy satışı sonrasında %4,42’den %4,05’e gerilemiştir.

Net faiz marjı 2021’de sektöre paralel bir şekilde önceki yıla göre düşerek %4,5 seviyesine gerilemiştir. 2021/12 dönemi özsermaye kârlılığı ve aktif kârlılığı bir önceki yılın aynı dönemine göre güçlü artmıştır. Konsolide finansallarına göre sermaye yeterlilik oranı %16,99’dan %18,69 seviyesine yükselmiştir. Beklentilerin üzerinde kâr açıklayan bankanın çarpan analizine göre en cazip banka hisseleri arasında bulunduğunu düşünmekteyiz.

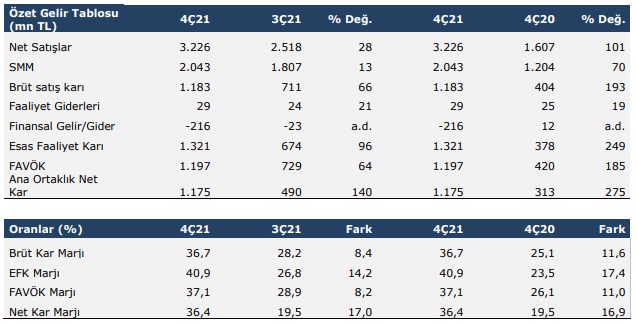

Kardemir Karabük Demir Çelik San. ve Tic. A.Ş. (KRDMD)

Şirket’in 4Ç21 döneminde D grubu paylarına düşen ana ortaklık net kârı önceki yılın aynı dönemine göre %275, çeyreklik bazda ise %140 artarak 1,18mlr TL oldu.

2021/12 döneminde 2,64mlr TL olmuştur. Şirketin satış gelirlerinin tamamına yakını yurt içi satışlardan oluşurken, net satışlar 4Ç21’de yıllık %101 ve bir önceki çeyreğe göre %28 artış ile 3,23mlr TL’ye yükselmiştir.

Brüt satış kârı önceki yılın aynı dönemine göre %193 oranındaki artış ile 1,84mlr TL’ye yükselmiştir. Hem 4Ç21 döneminde hem de yılın tamamında maliyet artışının oransal olarak hâsılatın oldukça altında kalması şirketin brüt kârına olumlu yansımıştır.

Buna karşın finansal gelir/gider dengesi kur farkı ve faiz giderleri kalemlerinden kaynaklı 12,3mn TL’den -216mn TL’ye gerilemiş olup kârlılığı baskılamıştır.

Yılın tamamında 319mn TL net finansal gider oluşmuştur. Şirket 4Ç21 döneminde yıllık %185’lik artış ile 1,2mlr TL’lik FAVÖK elde etmiştir. Şirketin kârlılık marjlarını incelediğimizde 4Ç21 döneminde ve yılın tamamında görülen belirgin yükseliş dikkat çekmektedir.

4Ç21’de ana ortaklık net kâr marjı %36,4, brüt kâr marjı %36,7, FAVÖK marjı %37,1’e yükselmiştir. 2021/12 döneminde sırasıyla %26,1, %32,4 ve %33,1 olmuştur. Şirketin 4Ç21 dönemi itibariyle net borcu bulunmamakla birlikte nakit pozisyonu 3,31mlr TL’den 5,36mlr TL’ye yükselmiştir.

Ancak döviz pozisyonu USD cinsi yükümlülüğündeki artıştan dolayı -1,22mlr TL’den -2,1mlr TL’ye gerilemiştir. Döviz yükümlülüğü fazla olan şirketin döviz kurlarındaki yüksek volatiliteden olumsuz etkilenmesi söz konusu olabilir.

Buna karşın şirketin güçlü ve devamlılık gösteren operasyonel performansını olumlu olarak değerlendirmekteyiz. Ayrıca şirketin sektördeki konumu ve çarpan analizi doğrultusunda hissenin oldukça iskontolu fiyatlandığını ve orta vadede güçlü getiri potansiyeline sahip olduğunu düşünmekteyiz.

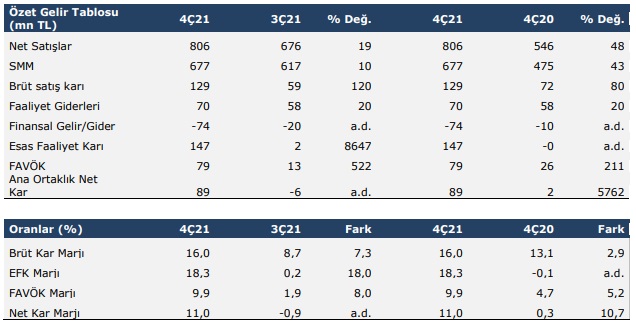

Pınar Süt Mamulleri Sanayii A.Ş. (PNSUT)

Şirket 4Ç21 döneminde 88,7mn TL net kâr elde etmiştir. Bir önceki yılın aynı döneminde 1,5mn TL’lik sınırlı bir net kâr oluşmuş, önceki çeyrekte ise 5,8mn TL’lik zarar gerçekleşmişti.

2021 yılı genelinde elde edilen net kâr %192 artarak 117,3mn TL oldu. 4Ç21 dönemi hâsılatı çeyreksel bazda %19 ve yıllık %48 artarak 805,9mn TL’ye ulaştı.

2021 yılı hâsılatı %32 ile son 10 yılın en güçlü büyümesini kaydederek 2,68mlr TL’ye yükselmiştir. Şirketin ihracat gelirlerinin brüt satışlar içerisindeki payı hafifçe bir artış eğiliminde olup 2021 yılında %12 ile en yüksek seviyede gerçekleşmiştir.

Brüt kâr 4Ç21‘de maliyet artışının hâsılatın gerisinde kalmasıyla yıllık %80 artarak 128,7mn TL’ye yükseldi. 4Ç21’de artan kur farkı geliri ile 88,6mn TL’lik diğer net faaliyet geliri elde edilmesinin kâr rakamı üzerindeki etkisi büyüktür.

Zira finansman net giderlerinin 4Ç21’de kur farkı ve faiz giderlerindeki artışın etkisiyle bir önceki yılın aynı dönemine göre 10mn TL’den 73,9mn TL’ye yükselmesi kârlılığı bir miktar baskılamaktadır. Diğer faaliyet gelirlerinin kârlılık üzerindeki destekleyici, finansman giderinin ise kârlılığı baskılayıcı etkileri önceki yıllara kıyasla oldukça yüksektir.

Hem 4Ç21 hem de 2021/12 kâr marjlarında iyileşme gözlemlenmektedir. Net kâr marjı 2021 yılı genelinde %4,38 ile son beş yılın en yükseğine çıkmıştır. Hazır değerlerinde önceki çeyreğe göre belirgin bir artış olan şirketin döviz pozisyonu hem net varlıklardaki artış hem de kur farkından kaynaklı olarak 129,2mn TL’den 216,5mn TL’ye yükseldi.

Net borç pozisyonunda bir miktar artış olmuştur. Bilanço performansı makul ve çarpan analizine göre iskontolu olduğunu düşündüğümüz şirketin değer sunduğunu ve orta vadede hisse senedi performansına yansıyabileceğini düşünmekteyiz.